Ab einem Hinterziehungsbetrag von einer Million Euro ist eine Bewährungsstrafe fast ausgeschlossen. Bei einer Steuerhinterziehung gemäß § 370 AO entscheiden oft winzige Details über eine Freiheitsstrafe oder die Rückkehr in die Legalität. Jedes falsche Wort gegenüber dem Steuerfahnder kann die Möglichkeit auf Straffreiheit gefährden.

Übersicht

- Steuerhinterziehung: Das Wichtigste in Kürze

- Was entscheidet bei akuter Gefahr durch die Steuerfahndung?

- Welche Strafe droht bei Steuerhinterziehung ab 50.000 Euro?

- Fehler oder Steuerhinterziehung: Die Grenze zwischen § 153 AO und § 371 AO

- Wie funktioniert eine strafbefreiende Selbstanzeige nach § 371 AO?

- Hausdurchsuchung durch Steuerfahndung: Wie verhalten Sie sich richtig?

- Experten-Kommentar

- Häufig gestellte Fragen (FAQ)

Steuerhinterziehung: Das Wichtigste in Kürze

- Bei Steuerhinterziehung drohen Geldstrafe oder Freiheitsstrafe; ab größeren Beträgen wird es schnell deutlich härter.

- Steuerhinterziehung heißt: Angaben zu Steuern sind falsch, unvollständig oder zu spät, etwa bei vergessenen Einnahmen, falschen Zahlen oder nicht gemeldeten Konten.

- Betroffen ist, wer seine Steuererklärung fehlerhaft abgegeben oder Einkünfte nicht erklärt hat.

- Schweigen Sie zur Sache und geben Sie bei einer Prüfung oder Durchsuchung keine spontanen Erklärungen ab.

- Entscheidend ist eine vollständige Nachmeldung mit allen betroffenen Jahren und die fristgerechte Zahlung aller Beträge.

- Wer früh und vollständig reagiert, kann je nach Fall noch Straffreiheit oder eine deutlich mildere Lösung erreichen.

Was entscheidet bei akuter Gefahr durch die Steuerfahndung?

Wenn die Steuerfahndung klingelt oder die Angst vor Entdeckung groß wird, ist der erste Impuls fast immer derselbe: erklären, beruhigen, irgendwie die Situation entschärfen. Das ist ein schwerwiegender Fehler, den Sie jetzt machen können. Jede unüberlegte Äußerung, jede vorschnelle Teilmeldung, jedes gelöschte Dokument verschlechtert Ihre Position – oft nachhaltig.

Es gibt zwei realistische Wege aus dieser Lage: die strafbefreiende Selbstanzeige nach § 371 AO, solange sie noch offen ist, oder die konsequente Schadensbegrenzung durch Schweigen und strategische Verteidigung, wenn sie es nicht mehr ist. Welcher Weg für Sie gilt, hängt von wenigen, aber entscheidenden Faktoren ab.

Verdacht auf Steuerhinterziehung? Rechtsfolgen richtig einstufen

Ob Selbstanzeige oder Verteidigung: Das Finanzamt unterscheidet bei Hinterziehungsbeträgen und dem Grad des Vorsatzes nach strengen Regeln. Unsere Kanzlei unterstützt Sie dabei, Ihre konkrete Position zu bestimmen, strafrechtliche Risiken zu minimieren und den rechtlich sichersten Weg aus der Situation zu identifizieren.

Welche Strafe droht bei Steuerhinterziehung ab 50.000 Euro?

§ 370 AO setzt den Rahmen: Im Normalfall drohen bis zu fünf Jahre Freiheitsstrafe oder Geldstrafe. In besonders schweren Fällen steigt der Rahmen auf sechs Monate bis zehn Jahre. Auch dann bleibt die Steuerhinterziehung rechtlich ein Vergehen, der erhöhte Strafrahmen hat aber erhebliche Konsequenzen für das Strafverfahren und die Strafzumessung. Der Unterschied zwischen diesen beiden Kategorien hängt stark an konkreten Betragschwellen – und viele Betroffene unterschätzen, wie schnell sie diese erreichen, wenn man Jahre aufaddiert.

„Steuern sind namentlich dann verkürzt, wenn sie nicht, nicht in voller Höhe oder nicht rechtzeitig festgesetzt werden; dies gilt auch dann, wenn die Steuer vorläufig oder unter Vorbehalt der Nachprüfung festgesetzt wird oder eine Steueranmeldung einer Steuerfestsetzung unter Vorbehalt der Nachprüfung gleichsteht. Steuervorteile sind auch Steuervergütungen; nicht gerechtfertigte Steuervorteile sind erlangt, soweit sie zu Unrecht gewährt oder belassen werden.“ (§ 370 Abs. 4 AO)

Die entscheidende Grenze liegt bei 50.000 Euro. Der Bundesgerichtshof hat in einem Grundsatzurteil vom 15. Dezember 2011 (1 StR 579/11) klargestellt, dass das Regelbeispiel „in großem Ausmaß“ dann erfüllt ist, wenn der Hinterziehungsbetrag 50.000 Euro übersteigt. Ab diesem Punkt droht regelmäßig die Einordnung als besonders schwerer Fall – mit dem deutlich härteren Strafrahmen. Wer zehn Jahre lang jährlich 6.000 Euro hinterzieht, erreicht diese Grenze schnell.

Die nächste kritische Schwelle liegt bei einer Million Euro. Der BGH hat am 19. Oktober 2022 (1 StR 269/22) seine strenge Linie bestätigt: Bei Hinterziehungsbeträgen in dieser Größenordnung ist eine Bewährungsstrafe nur noch möglich, wenn besonders gewichtige Milderungsgründe vorliegen und das Gericht diese tragfähig begründet. Praktisch bedeutet das: Ab der Millionengrenze wird das Ziel „keine Haft“ zur echten Herausforderung, nicht mehr zur Selbstverständlichkeit.

Ein wichtiger Verteidigungspunkt, den viele übersehen: Der Bundesfinanzhof hat am 14. Mai 2025 (VI R 14/22) entschieden, dass die verlängerte steuerliche Festsetzungsfrist von zehn Jahren nach § 169 Abs. 2 Satz 2 AO nur bei einer vollendeten Steuerhinterziehung gilt. Ein bloßer Versuch reicht dafür nicht aus. Wenn Ihr Anwalt nachweisen kann, dass die Tat nur im Versuchsstadium steckengeblieben ist, kann das die Reichweite behördlicher Nachforderungen in Altjahren erheblich begrenzen – denn ohne verlängerte Festsetzungsfrist darf das Finanzamt weiter zurückliegende Jahre grundsätzlich nicht mehr ändern.

„Der Versuch ist strafbar.“ (§ 370 Abs. 2 AO)

Steuerhinterziehung: Hinterziehungsbetrag, strafrechtliche Einordnung und Zusatzbetrag nach § 398a AO

| Hinterziehungsbetrag | Strafrechtliche Einordnung | Zusatzbetrag nach § 398a AO |

|---|---|---|

| Bis 25.000 € | Regelfall - bis zu 5 Jahre Freiheitsstrafe oder Geldstrafe | Keiner - volle Straffreiheit nach § 371 AO möglich |

| Über 25.000 € | Regelfall - Straffreiheit nur über § 398a AO | 10 % (bis 100.000 €) bzw. 15 % (bis 1 Mio. €) |

| Über 50.000 € | Großes Ausmaß - regelmäßig besonders schwerer Fall, 6 Monate bis 10 Jahre | 10 % (bis 100.000 €) bzw. 15 % (bis 1 Mio. €) |

| Über 1.000.000 € | Bewährungsstrafe praktisch ausgeschlossen | 20 % |

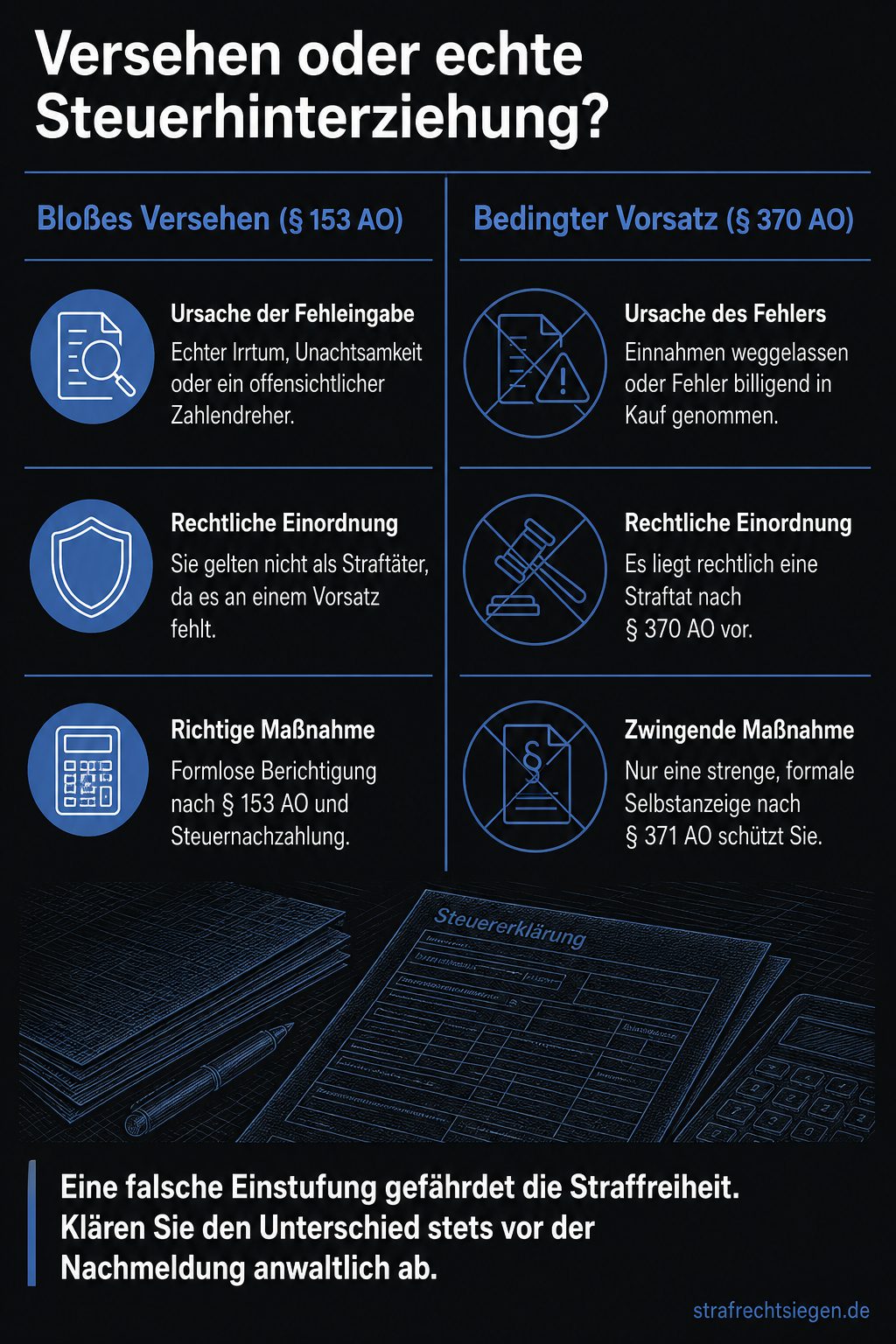

Fehler oder Steuerhinterziehung: Die Grenze zwischen § 153 AO und § 371 AO

Wenn Sie nachträglich feststellen, dass Ihre Steuererklärung unrichtig oder unvollständig war, stehen Sie vor einer entscheidenden Weichenstellung: War es ein unabsichtliches Versehen oder vorsätzliche Steuerhinterziehung? Diese rechtliche Einordnung entscheidet zwingend darüber, auf welchem Weg Sie das Finanzamt informieren müssen.

Handelt es sich lediglich um einen echten Irrtum oder ein Versehen, greift die bloße Berichtigungspflicht nach § 153 AO. In diesem Fall müssen Sie den Sachverhalt zwar unverzüglich korrigieren und die Steuer nachzahlen, aber Sie gelten nicht als Straftäter. Zudem entfallen die strengen Anforderungen der Selbstanzeige, wie etwa die zwingende Nacherklärung für alle Taten der letzten zehn Jahre.

Hier passieren in der Praxis schwerwiegende Fehler in beide Richtungen: Wer aus Panik bei einem reinen Irrtum eine formale Selbstanzeige nach § 371 AO einreicht, rückt sich selbst unnötig ins strafrechtliche Licht und weckt den Verdacht, er habe vorsätzlich gehandelt. Wer umgekehrt eine bewusste Hinterziehung als „bloßes Versehen“ nach § 153 AO tarnt, verspielt seine letzte Chance auf echte Straffreiheit und begeht schlimmstenfalls eine neue Straftat. Bevor auch nur ein Beleg nachträglich eingereicht wird, muss die Frage des Vorsatzes zwingend geklärt sein.

Wann liegt Vorsatz statt eines Versehens vor?

Die Abgrenzung entscheidet sich in der Praxis an objektiven Indizien. Ein bloßes Versehen (Fahrlässigkeit) liegt meist vor, wenn Sie sich bei einer komplexen steuerlichen Vorschrift rechtlich geirrt oder aus Unachtsamkeit einen offensichtlichen Zahlendreher eingebaut haben. Werden hingegen ganze Einnahmequellen wie ein ausländisches Konto oder Mieteinkünfte über Jahre hinweg „vergessen“, unterstellen die Ermittler regelmäßig Vorsatz.

Besonders gefährlich ist dabei der sogenannte „bedingte Vorsatz“ (dolus eventualis). Dafür müssen Sie das Finanzamt nicht zielgerichtet betrügen wollen. Es genügt rechtlich völlig, wenn Sie bei der Abgabe der Steuererklärung es für möglich gehalten und billigend in Kauf genommen haben, dass Ihre Angaben falsch oder unvollständig sein könnten. Wegen dieser fließenden Ermessensgrenze ist eine eigenmächtige Einstufung als „Versehen“ hochriskant.

Wie funktioniert eine strafbefreiende Selbstanzeige nach § 371 AO?

Die Selbstanzeige ist kein bloßes Geständnis mit Strafnachlass – sie ist ein rechtlich streng regulierter Mechanismus, der entweder vollständig funktioniert oder gar nicht. Unvollständigkeit führt nicht zu einer reduzierten Strafe, sondern verhindert die Straffreiheit.

Die Voraussetzungen sind klar: Sie müssen alle unverjährten Steuerstraftaten einer Steuerart vollständig berichtigen oder nacherklären – mindestens für die letzten zehn Kalenderjahre. Das ist keine Empfehlung, das ist gesetzliche Pflicht nach § 371 AO. Dazu müssen die hinterzogenen Steuern inklusive Zinsen innerhalb der vom Finanzamt gesetzten Frist vollständig bezahlt werden. Kommt es zur Zahlung nicht rechtzeitig oder nur unvollständig, scheitert die Selbstanzeige unwiderruflich, und die abgegebene Selbstanzeige dient der Staatsanwaltschaft fortan als vollumfängliches Geständnis für die Anklage.

In der Praxis scheitern Selbstanzeigen regelmäßig nicht an unvollständigen Angaben, sondern an der Zahlungsfrist. Viele Betroffene unterschätzen, wie lange es dauert, größere Summen zu mobilisieren — etwa wenn Immobilien beleihen oder verkauft werden müssen oder Bankfinanzierungen erst beantragt werden. Erfahrungsgemäß setzt das Finanzamt oft knappe Zahlungsfristen, und anders als bei normalen Steuerschulden sind Ratenzahlungen oder Stundungen hier in der Regel ausgeschlossen, ohne die Straffreiheit zu gefährden. Wer die Selbstanzeige einreicht, bevor die vollständige Liquidität gesichert ist, läuft Gefahr, den Schutz des § 371 AO zu verlieren, obwohl die Offenlegung vollständig war.

Liegt der hinterzogene Betrag über 25.000 Euro je Tat, greift Straffreiheit nach § 371 AO nicht mehr automatisch. Dann bleibt als Alternative § 398a AO: Das Verfahren kann eingestellt werden, wenn neben der vollständigen Nachmeldung und Steuerzahlung ein gestaffelter Zusatzbetrag an die Staatskasse entrichtet wird. Die Staffelung beträgt 10 Prozent bis 100.000 Euro Hinterziehungsbetrag, 15 Prozent bei Beträgen zwischen 100.000 Euro und einer Million Euro, und 20 Prozent bei Beträgen über einer Million Euro.

Die sogenannte „Salami-Taktik“ – erst ein Konto melden, erst zwei Jahre nacherklären, schauen wie das Finanzamt reagiert – ist keine Strategie. Sie ist der sicherste Weg, die Straffreiheit zu verlieren. Eine unvollständige Selbstanzeige ist rechtlich keine Selbstanzeige. Wer so vorgeht, hat alle Risiken einer Offenlegung, ohne deren Schutz zu genießen.

Wann ist eine Selbstanzeige zu spät?

Die Selbstanzeige ist gesperrt, sobald bestimmte Sperrgründe eingreifen. Das passiert schneller als die meisten erwarten. Sobald Ihnen bekannt ist, dass gegen Sie ein Straf- oder Bußgeldverfahren eingeleitet wurde, ist der Weg nach § 371 AO versperrt. Gleiches gilt, wenn Steuerprüfer, Fahnder oder Behördenmitarbeiter für eine Nachschau oder Prüfung erscheinen – auch dann greift der Sperrgrund, bevor das erste Wort gesprochen ist.

Der BGH hat am 3. März 2026 (1 StR 543/25) präzisiert: Bei Unterlassungsfällen der Steuerhinterziehung – also dem klassischen Nichtabgeben von Erklärungen – ist die Tat spätestens dann als Versuch beendet, wenn der Betroffene von der Verfahrenseinleitung Kenntnis erlangt. Das schließt wichtige Verteidigungsspielräume, die davor noch offen gewesen wären. Wer auf die Hausdurchsuchung wartet, um dann erst zu reagieren, hat in der Regel keine Möglichkeit mehr zur strafbefreienden Selbstanzeige.

Hausdurchsuchung durch Steuerfahndung: Wie verhalten Sie sich richtig?

Wenn die Steuerfahndung vor der Tür steht, gilt eine einzige Regel unbedingt: Schweigen Sie zur Sache. Verlangen Sie den Durchsuchungsbeschluss und die Dienstausweise der Beamten – das ist Ihr gutes Recht. Behindern Sie die Maßnahme nicht, aber machen Sie keinerlei inhaltliche Angaben. Kein „Das war nur einmal“, kein „Mein Steuerberater hat das gemacht“, kein freiwilliges Öffnen weiterer Schubladen oder Nennen von Passwörtern. Jeder dieser Sätze wird protokolliert und kann Ihre Verteidigung später erheblich belasten.

Rufen Sie sofort einen Strafverteidiger an. Der Standardsatz gegenüber den Ermittlern lautet: „Ich mache derzeit keine Angaben zur Sache und möchte zuerst mit meinem Verteidiger sprechen.“ Das ist keine Provokation – das ist Ihr verfassungsrechtlich garantiertes Schweigerecht.

Stoppen Sie parallel dazu alles, was wie Spurenbeseitigung aussehen könnte. Keine E-Mails löschen, keine Buchhaltungsdateien „aufräumen“, keine Cloud-Zugänge ändern. Was jetzt verändert wird, lässt sich später kaum erklären – und verschlechtert sowohl die Verteidigungsposition als auch die Möglichkeit einer vollständigen Selbstanzeige.

Wie geht es nach der Durchsuchung weiter?

Nach der Durchsuchung: Lassen Sie Ihren Verteidiger Akteneinsicht beantragen. Ohne Kenntnis der Akten ist keine belastbare Entscheidung möglich, ob eine Selbstanzeige noch offen steht, ob § 398a AO der realistischere Weg ist, oder ob die Verteidigung auf Schadenshöhe, Vorsatz und die Frage Versuch versus Vollendung ausgerichtet werden muss.

Erst nach dieser Prüfung folgt die strategische Weichenstellung: Ist § 371 AO noch gangbar, muss die Nachmeldung vollständig und aus einem Guss kommen – alle betroffenen Steuerarten, alle zehn Jahre, keine Vorbehalte, keine Nachreichungen. Ist der Weg dorthin versperrt, verlagert sich die Verteidigung auf die Begrenzung des festgestellten Schadens, die Angreifbarkeit des Vorsatzvorwurfs und mögliche Verfahrenslösungen wie eine Einstellung gegen Auflagen nach § 153a StPO oder einen Strafbefehl.

Spätestens wenn eine Durchsuchung stattgefunden hat, das Finanzamt konkrete Nachfragen stellt oder die hinterzogene Summe 25.000 Euro übersteigen könnte, ist ein Anwalt zwingend – nicht hilfreich, sondern zwingend. Denn die Entscheidungen der nächsten Stunden legen fest, ob Sie überhaupt noch eine Chance auf Straffreiheit haben oder nur noch auf Schadensbegrenzung.

Realistisch betrachtet: Wer frühzeitig handelt, vollständig nachmelden kann und zahlungsfähig ist, hat bei Beträgen unter 25.000 Euro je Tat gute Aussichten auf echte Straffreiheit. Im Bereich zwischen 25.000 Euro und einer Million Euro ist das Ergebnis über § 398a AO erreichbar – aber teuer. Jenseits der Millionengrenze wird Bewährung zur ernsthaften Herausforderung. Wer schweigt, keine Beweise manipuliert und sofort professionelle Hilfe holt, wahrt sich zumindest alle Optionen. Wer redet, testet oder Unterlagen beseitigt, verspielt sie.

Experten-Kommentar

Die wirkliche Gefahr lauert fast nie im offiziellen Protokoll, sondern in den vermeintlich unbeobachteten Momenten. Richtig kritisch wird es oft erst, wenn die Fahnder ihre Aktenkoffer eigentlich schon gepackt haben. Dann wird aus reiner Höflichkeit noch schnell ein Kaffee angeboten oder man steht gemeinsam für die rettende Zigarette auf dem Balkon.

In dieser scheinbar entspannten Atmosphäre fällt dann der fatale Satz wie „Ich wollte das ja längst alles nachmelden“. Genau diese beiläufigen Plaudereien landen später als Vermerk in der Ermittlungsakte und zerschießen jede geplante Verteidigungsstrategie. Wer sich zu Recht für das Schweigen entscheidet, muss das konsequent bis zur Abfahrt des allerletzten Einsatzwagens durchziehen.

Hinweis/Disclaimer: Teile der Inhalte dieses Beitrags, einschließlich der FAQ, wurden unter Einsatz von Systemen künstlicher Intelligenz erstellt oder überarbeitet und anschließend redaktionell geprüft. Die bereitgestellten Informationen dienen ausschließlich der allgemeinen unverbindlichen Information und stellen keine Rechtsberatung im Einzelfall dar und können eine solche auch nicht ersetzen. Trotz sorgfältiger Bearbeitung kann keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität übernommen werden. Die Nutzung der Informationen erfolgt auf eigene Verantwortung; eine Haftung wird im gesetzlich zulässigen Umfang ausgeschlossen.

Wenn Sie einen ähnlichen Fall haben und konkrete Fragen oder Anliegen klären möchten, kontaktieren Sie uns bitte für eine individuelle Prüfung Ihrer Situation und der aktuellen Rechtslage.

Häufig gestellte Fragen (FAQ)

Gilt die Selbstanzeige noch, wenn das Finanzamt mich schon entdeckt hat?

Nein, sobald das Finanzamt den Sachverhalt entdeckt und ein Straf- oder Bußgeldverfahren eingeleitet hat, ist eine strafbefreiende Selbstanzeige nach § 371 AO grundsätzlich gesperrt. Ein spätes Geständnis kann dann keine Straffreiheit mehr auslösen.

Der Grund ist der gesetzliche Sperrgrund: Die Selbstanzeige wirkt nur, solange die Tat noch nicht entdeckt ist und die Behörde noch nicht konkret gegen Sie vorgeht. Erfahren Sie von einer Prüfung, einer Nachschau, der Einleitung eines Verfahrens oder bereits von Ermittlungsmaßnahmen, ist der Schutz des § 371 AO verloren. Rechtlich bleibt Ihre Erklärung dann nur noch ein belastendes Schuldeingeständnis, das die Strafverfolgung sogar erleichtern kann. Deshalb ist in dieser Phase Schweigen zur Sache regelmäßig die bessere Linie als ein unüberlegtes Spätgeständnis.

Ausnahmen gibt es nur in engen Grenzfällen, etwa wenn die Behörde zwar intern prüft, der Sperrgrund aber noch nicht eindeutig eingetreten ist und keine Kenntnis von der Verfahrenseinleitung besteht. Entscheidend sind die konkreten Aktenvermerke und der Zeitpunkt der behördlichen Kenntnis, nicht Ihr persönliches Eingeständnisgefühl.

Was mache ich, wenn die Steuerfahndung plötzlich vor der Tür steht?

Schweigen Sie zur Sache, verlangen Sie den Durchsuchungsbeschluss und rufen Sie sofort einen Verteidiger an. Verhindern Sie die Durchsuchung nicht körperlich, aber geben Sie keinerlei Erklärungen, Passwörter oder Hinweise auf Beweismittel.

Bei einer Durchsuchung wird alles protokolliert, was Sie sagen, und jede spontane Erklärung kann später als belastendes Beweismittel gegen Sie wirken. Ihr Recht auf Verteidigung schützt Sie gerade in dieser Situation, deshalb müssen Sie keine Fragen zur Sache beantworten und auch keine Schubladen freiwillig öffnen. Sie dürfen die Beamten überprüfen lassen, indem Sie sich den Beschluss und die Dienstausweise zeigen lassen, aber Sie müssen ihnen keine Hilfe bei der Suche geben.

Besonders wichtig ist die Grenze zwischen passivem Dulden und aktiver Behinderung: Sie müssen die Maßnahme nicht stören, dürfen aber konsequent bei Ihrem Schweigerecht bleiben. Wenn Sie bereits im Blick haben, dass eine steuerstrafrechtliche Vorwürfe im Raum stehen, ist die spätere Akteneinsicht durch den Verteidiger entscheidend, um die nächsten Schritte rechtssicher zu planen.

Muss ich alle zehn Jahre nachmelden, auch bei kleineren Steuerfehlern?

Ja, Sie müssen alle betroffenen Steuererklärungen der letzten zehn Kalenderjahre vollständig nachmelden; eine „Salami-Taktik“ macht die Selbstanzeige unwirksam. Auch kleinere Fehler sind nur dann über § 371 AO heilbar, wenn die Nachmeldung lückenlos ist.

Der Grund ist, dass die Selbstanzeige nur bei vollständiger Offenlegung aller unverjährten Steuerstraftaten einer Steuerart Straffreiheit auslöst. Lässt Sie auch nur ein betroffenes Jahr, ein Konto oder einen Teilbetrag weg, fehlt die gesetzlich geforderte Vollständigkeit. Dann behandelt das Finanzamt die Erklärung rechtlich nicht als wirksame Selbstanzeige, sondern nur als unvollständige Offenlegung. Der Schutz aus § 371 AO greift also nicht halb, sondern entweder ganz oder gar nicht.

Eine Ausnahme gibt es bei der Frage der Verjährung, nicht bei der Vollständigkeit: Unverjährte Taten müssen nacherklärt werden, verjährte nicht mehr. In der Praxis sollten daher sämtliche Belege, Bankunterlagen und Depotauszüge der betroffenen zehn Jahre geprüft werden, bevor irgendetwas eingereicht wird.

Wie sichere ich Straffreiheit, wenn ich die Nachzahlung sofort leisten kann?

Bauen Sie ausreichende Liquidität auf und zahlen Sie die nacherklärte Steuer, die Zinsen und gegebenenfalls den Zuschlag nach § 398a AO fristgerecht in einer Summe. Nur dann kann eine Selbstanzeige nach § 371 AO ihre strafbefreiende Wirkung entfalten.

Die Selbstanzeige scheitert nicht nur an unvollständigen Angaben, sondern auch an einer verspäteten Zahlung innerhalb der vom Finanzamt gesetzten Frist. Zur vollständigen Erfüllung gehören die hinterzogene Steuer und die Hinterziehungszinsen nach § 235 AO, denn erst dadurch ist der Steuerschaden vollständig ausgeglichen. Liegt der Hinterziehungsbetrag je Tat über 25.000 Euro, kommt zusätzlich der Strafzuschlag nach § 398a AO hinzu, der je nach Höhe des Betrags 10, 15 oder 20 Prozent beträgt. Wer zahlen kann, sollte den Gesamtbetrag daher so berechnen, dass er auch diese Nebenleistungen sicher abdeckt.

Wird die Frist auch nur knapp verpasst, entfällt die Straffreiheit trotz vollständiger Offenlegung. Entscheidend ist deshalb nicht nur die Höhe der Steuerschuld, sondern die sofort verfügbare Gesamtsumme einschließlich Zinsen und möglicher Zuschläge.