Übersicht

- Das Wichtigste im Überblick

- Wann gilt die beA-Revision als rechtzeitig eingegangen?

- Redaktionelle Leitsätze

- Warum lückenhafte Urteilsgründe zur Aufhebung führten

- Warum pauschale Angaben zu Corona-Hilfen nicht ausreichen

- Erfolgreiche Revision: Wann entfällt die Einziehung von Wertersatz?

- Experten-Kommentar

- Häufig gestellte Fragen (FAQ)

- Gilt meine Revision als rechtzeitig, wenn das Gericht den Eingang erst verspätet stempelt?

- Hafte ich für Subventionsbetrug, wenn mein Steuerberater den Antrag ohne meine Detailkenntnis stellte?

- Welche Details muss das Gericht belegen, wenn es meine Kostenpositionen als falsch einstuft?

- Welchen Antrag muss ich stellen, wenn das Gericht meine Revision als unzulässig verwirft?

- Wird die Einziehung meines Vermögens gestoppt, wenn das Urteil wegen lückenhafter Begründung aufgehoben wird?

- Das vorliegende Urteil

Zum vorliegenden Urteilstext springen: 206 StRR 3/26

Das Wichtigste im Überblick

- Gericht: Bayerisches Oberstes Landesgericht

- Datum: 24.03.2026

- Aktenzeichen: 206 StRR 3/26

- Verfahren: Revision

- Rechtsbereiche: Strafrecht

- Relevant für: Gastronomen, Steuerberater, Empfänger von Corona-Hilfen

Das Gericht hebt das Urteil wegen Corona-Subventionsbetrugs auf, da wichtige Details zur Tat fehlen.

- Das Landgericht stellte nicht genau fest, wer den Antrag stellte und was darin stand.

- Die Revision gilt als rechtzeitig, sobald sie im elektronischen Postfach des Gerichts eingeht.

- Eine andere Kammer muss den Fall nun neu verhandeln und die Beweise besser prüfen.

- Bloße Zeitfehler bei Baumaßnahmen beweisen ohne weitere Details noch keinen strafbaren Betrug bei Fördergeldern.

- Das Gericht hob auch die Entscheidung auf, welche die Revision fälschlicherweise als verspätet ablehnte.

Wann gilt die beA-Revision als rechtzeitig eingegangen?

Die Zulässigkeit eines solchen Rechtsmittels richtet sich nach der form- und fristgerechten Einlegung sowie Begründung gemäß § 345 Abs. 1 Satz 3 StPO. Das bedeutet konkret: Die Revision ist ein Rechtsmittel, bei dem das Urteil nur auf Rechtsfehler geprüft wird; neue Beweise oder Zeugen werden hier nicht mehr gehört. Für die elektronische Übermittlung der Dokumente gelten die Vorgaben des § 32d Abs. 1 Satz 2 StPO in der alten Fassung sowie § 32a Abs. 4 Nr. 2 StPO. Ein elektronisches Dokument gilt nach § 32a Abs. 5 Satz 1 StPO rechtlich als eingegangen, sobald es auf der für den Empfang bestimmten Einrichtung des Gerichts gespeichert ist. Weist ein Gericht das Rechtsmittel als unzulässig ab, kann der Betroffene dagegen einen Antrag auf gerichtliche Entscheidung nach § 346 Abs. 2 StPO stellen.

Das Bayerische Oberste Landesgericht musste sich am 24. März 2026 unter dem Aktenzeichen 206 StRR 3/26 mit der Frage der rechtzeitigen Einreichung befassen, nachdem das Landgericht München I die Revision eines beschuldigten Gastronomen am 13. November 2025 als unzulässig verworfen hatte. Die Vorinstanz war davon ausgegangen, dass die Anträge nicht rechtzeitig vorlagen. Der Betreiber einer Shisha-Bar legte daraufhin einen Schriftsatz vor, der belegte, dass die Begründung bereits am 15. Oktober 2025 über das besondere elektronische Anwaltspostfach (beA) seines Verteidigers eingereicht worden war. Die Richter am Bayerischen Obersten Landesgericht stellten klar, dass eine verspätete Aufnahme in die Akten oder eine verzögerte interne Weiterleitung durch die zentrale Einlaufstelle den rechtzeitigen Eingang nicht berührt. Das Gericht hob den Verwerfungsbeschluss auf und erklärte das Rechtsmittel für zulässig.

Nach § 32a Abs. 5 Satz 1 StPO ist es dann eingegangen, wenn es auf der für den Empfang bestimmten Einrichtung des Gerichts gespeichert ist. Es ist auch unerheblich, ob es, wie hier, von dort aus an andere Rechner innerhalb des Gerichtsnetzes weitergeleitet wurde. – so das Bayerische Oberste Landesgericht

Redaktionelle Leitsätze

- Ein elektronisches Dokument gilt als rechtzeitig bei Gericht eingegangen, sobald es auf der für den Empfang bestimmten Einrichtung des Gerichts gespeichert ist; eine verzögerte interne Weiterleitung oder verspätete Aufnahme in die Akte berührt den fristwahrenden Eingang nicht.

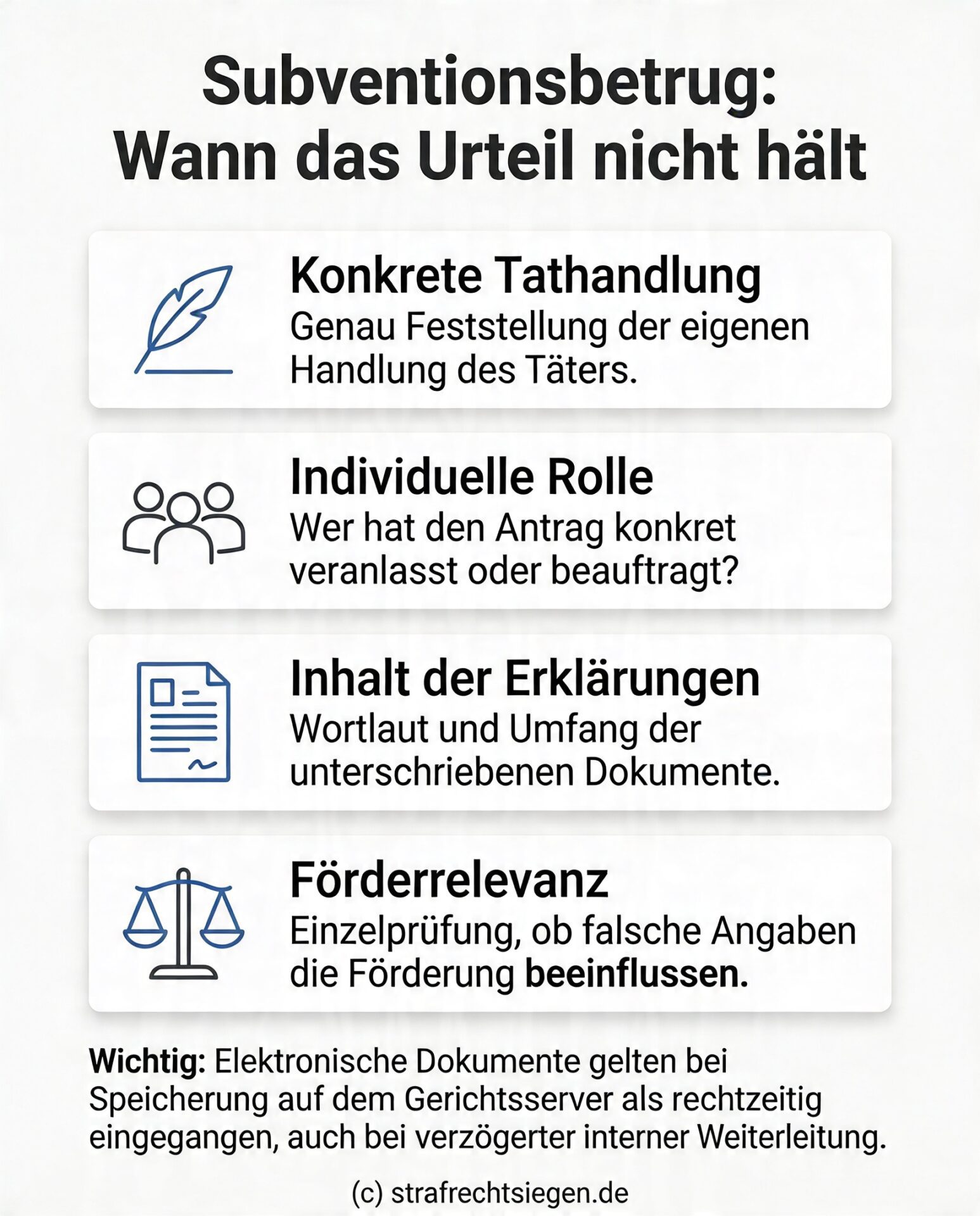

- Urteilsgründe in einem Verfahren wegen Subventionsbetrugs müssen die konkrete Tathandlung des Angeklagten, seine individuelle Rolle bei der Antragstellung sowie den genauen Inhalt der abgegebenen Erklärungen zweifelsfrei feststellen; die bloße Angabe, jemand habe Erklärungen unterschrieben oder ein Dritter habe den Antrag gestellt, genügt den Anforderungen des § 267 Abs. 1 Satz 1 StPO nicht.

- Subventionserhebliche Tatsachen müssen in den Urteilsgründen konkret bezeichnet und einzeln auf ihre Förderfähigkeit geprüft werden; pauschale Bezeichnungen von Kostenpositionen als unrichtig ersetzen keine tatgerichtlichen Feststellungen zu den maßgeblichen gesetzlichen Grundlagen und Fördervoraussetzungen.

Praxis-Hinweis:

Der entscheidende Hebel für die Zulässigkeit war hier der Nachweis des Eingangs auf dem Gerichtsserver. Wenn Ihr Rechtsmittel als verspätet verworfen wurde, obwohl die Sendebestätigung eine rechtzeitige Speicherung ausweist, liegt der Fehler bei der gerichtsinternen Weiterleitung. Maßgeblich ist allein der Zeitstempel der Speicherung in der Empfangseinrichtung des Gerichts, nicht die spätere Vorlage beim zuständigen Richter.

Warum lückenhafte Urteilsgründe zur Aufhebung führten

Ein strafrechtliches Urteil muss nach § 267 Abs. 1 Satz 1 StPO die für erwiesen erachteten Tatsachen so detailliert darlegen, dass ein übergeordnetes Gericht die Anwendung des materiellen Rechts überprüfen kann. Erhebt ein Verurteilter die sogenannte Sachrüge nach § 337 StPO, führt dies zur Aufhebung der Entscheidung, wenn die Urteilsgründe lückenhaft sind und den Straftatbestand nicht tragen. Die Sachrüge bedeutet konkret: Der Verurteilte beanstandet, dass das Gericht das Gesetz auf den festgestellten Sachverhalt falsch angewendet hat oder das Urteil inhaltliche Lücken aufweist. Für eine Verurteilung wegen Subventionsbetrugs nach § 264 Abs. 1 Nr. 1 StGB müssen die konkreten Tathandlungen sowie die genaue Rolle des Täters zweifelsfrei festgestellt sein.

Gemäß § 267 Abs. 1 Satz 1 StPO sind die für erwiesen erachteten Tatsachen in geschlossener Darstellung in den Urteilsgründen so vollständig anzugeben, dass der Rechtskundige in ihnen die objektiven und subjektiven Merkmale des abstrakten Tatbestands ohne Zweifel erkennt. – so das BayObLG

Bei der Überprüfung der Vorinstanz zeigte sich diese Lückenhaftigkeit deutlich, weshalb das Urteil des Landgerichts München I vom 30. Juli 2025 wegen durchgreifender sachlich-rechtlicher Mängel aufgehoben wurde. Das Landgericht hatte den Mann zuvor wegen leichtfertigen Subventionsbetrugs zu einer Geldstrafe von 180 Tagessätzen zu je 25 Euro verurteilt. Leichtfertigkeit beschreibt dabei eine besonders schwere Form der Fahrlässigkeit, bei der die gebotene Sorgfalt massiv verletzt wurde. Die Anzahl der Tagessätze spiegelt die Schwere der Schuld wider, während die Höhe des einzelnen Tagessatzes vom Einkommen abhängt. Die Revisionsrichter bemängelten jedoch, dass in dem Urteil völlig offenblieb, welche Erklärungen der Barbetreiber persönlich gegenüber dem Subventionsgeber abgegeben oder durch Dritte veranlasst hatte. Es war lediglich festgestellt worden, dass ein Zeuge den Antrag über den Account einer Steuerberaterkanzlei stellte – wer diesem Zeugen den Auftrag dazu erteilte, ließ das Gericht jedoch unbeantwortet. Die bloße Feststellung, der Mann habe die von ihm verlangten Erklärungen unterschrieben, reichte ohne Inhaltsangabe nicht aus, um eine Verurteilung zu stützen.

Prüfen Sie Ihr Urteil auf Lücken: Wenn Sie den Antrag nicht selbst gestellt haben, muss das Gericht belegen, dass Sie den Dritten (hier den Zeugen oder Steuerberater) explizit beauftragt haben. Fehlt dieser Nachweis der Auftragserteilung in den Urteilsgründen, sollten Sie die Sachrüge erheben.

Warum pauschale Angaben zu Corona-Hilfen nicht ausreichen

Subventionserhebliche Tatsachen müssen gemäß § 264 Abs. 9 StGB in einem Urteil konkret bezeichnet werden. Das bedeutet konkret: Subventionserheblich sind alle Angaben, von denen die Bewilligung oder Rückforderung der Gelder laut Gesetz oder Förderrichtlinien direkt abhängt. Das entscheidende Gericht ist verpflichtet, die maßgebliche gesetzliche Grundlage sowie die spezifischen Voraussetzungen der Förderfähigkeit im Detail darzulegen. Pauschale Angaben innerhalb der Beweiswürdigung ersetzen keine klaren, vom Tatgericht selbst getroffenen Feststellungen zu den tatbestandsrelevanten Umständen.

Wie unzureichend solche pauschalen Angaben in der Praxis sind, verdeutlichte die Prüfung der beantragten Corona-Hilfen für den Gastronomiebetrieb. In dem verfahrensgegenständlichen Antrag auf Überbrückungshilfe III wurden insgesamt 251.156,47 Euro für die Shisha-Bar geltend gemacht. Das Landgericht hatte die für die Monate Januar bis März 2021 angegebenen Kosten in seinem Urteil schlicht als vorgeblich bezeichnet, ohne jedoch die Subventionserheblichkeit dieser Positionen rechtlich zu belegen. Auch die zeitlich unrichtige Angabe zu Baumaßnahmen trug den Tatbestand nicht, da unklar blieb, ob diese Ausgaben überhaupt förderfähig gewesen wären. Die im Urteil erwähnten Angaben zu Instandhaltung, Wartung und Umbaumaßnahmen bewertete der Senat als viel zu pauschal. Es fehlte eine Aufschlüsselung von Objekten und Kosten, die zwingend notwendig gewesen wäre, um eine falsche Angabe über subventionserhebliche Tatsachen rechtssicher überprüfen zu können.

In Ermangelung jeglicher Angaben dazu, ob und welche Baumaßnahmen durch „Coronahilfen“ gefördert werden konnte, ist die Prüfung des Urteils durch den Senat auf etwaige Fehler in der Rechtsanwendung nicht abschließend möglich. – so das Gericht

Verlangen Sie im Verfahren eine detaillierte Aufstellung der angeblich falschen Angaben. Das Gericht darf Kosten nicht pauschal als „vorgeblich“ abtun, sondern muss jede Position einzeln gegen die konkrete Förderrichtlinie prüfen. Fehlt diese Aufschlüsselung, ist die Verurteilung rechtlich nicht haltbar.

Praxis-Hürde: Zurechnung und Detailtiefe

Das Urteil kippte, weil die Verbindung zwischen dem Angeklagten und der eigentlichen Antragstellung durch einen Dritten nicht lückenlos belegt war. Wenn in Ihrem Fall ein Steuerberater oder Dienstleister den Antrag gestellt hat, muss das Urteil konkret feststellen, wer den Auftrag gab und welche Kenntnis der Unterzeichner vom Inhalt hatte. Fehlt zudem eine genaue Aufschlüsselung, warum einzelne Kostenpositionen nach den Förderrichtlinien nicht erstattungsfähig waren, ist die Entscheidung rechtlich angreifbar.

Erfolgreiche Revision: Wann entfällt die Einziehung von Wertersatz?

Hat die Sachrüge in einem Revisionsverfahren Erfolg, wird das fehlerhafte Urteil mitsamt den zugrunde liegenden Feststellungen nach § 353 StPO aufgehoben. Die Sache wird anschließend gemäß § 354 Abs. 2 Satz 1 StPO zur neuen Verhandlung und Entscheidung an eine andere Kammer des Vorinstanzgerichts zurückverwiesen. Eine zuvor getroffene Entscheidung über die Einziehung von Wertersatz nach den §§ 74, 74c StGB kann bei einer derartigen Gesamtaufhebung rechtlich nicht bestehen bleiben. Das bedeutet konkret: Die Einziehung dient dazu, dem Täter die finanziellen Vorteile aus der Tat wieder zu entziehen, damit sich Straftaten finanziell nicht lohnen.

Aufgrund der festgestellten Lücken traf das Bayerische Oberste Landesgericht eine weitreichende Entscheidung zugunsten des Betroffenen und hob das Urteil des Landgerichts München I im gesamten Umfang auf. Damit wurde auch die zuvor angeordnete Einziehung von Wertersatz hinfällig, die sich auf eine summe von 33.872,29 Euro belaufen hatte. Die Sache muss nun vor einer anderen Strafkammer des Landgerichts München I völlig neu verhandelt werden. Da die Revision bereits aufgrund der inhaltlichen Mängel in vollem Umfang erfolgreich war, musste sich das Oberste Landesgericht mit den zusätzlich erhobenen Verfahrensrügen des Verteidigers gar nicht mehr befassen. Solche Rügen richten sich gegen Fehler im Ablauf des Prozesses, etwa wenn Beweisanträge zu Unrecht abgelehnt wurden.

Was Gastronomen bei Corona-Hilfen jetzt beachten müssen

Diese Entscheidung des Bayerischen Obersten Landesgerichts stärkt die Rechte von Beschuldigten in Verfahren wegen Corona-Subventionsbetrugs erheblich. Die Richter stellen klar, dass pauschale Verurteilungen ohne genaue Prüfung der Auftragskette und der Förderfähigkeit unzulässig sind. Auch wenn es sich um eine Einzelfallentscheidung handelt, sind die Anforderungen an die Detailtiefe der Urteilsgründe auf alle ähnlichen Revisionsverfahren übertragbar.

Betroffene müssen in eigener Sache darauf dringen, dass die gerichtliche Beweiswürdigung nicht bei Vermutungen über die Antragstellung stehen bleibt, sondern die individuelle Kenntnis und den konkreten Tatbeitrag zweifelsfrei nachweist.

Checkliste: So sichern Sie Ihre Revision ab

Sichern Sie umgehend das elektronische Transferprotokoll (beA-Eingangsbestätigung) Ihres Verteidigers, um den rechtzeitigen Eingang auf dem Gerichtsserver im Streitfall belegen zu können. Lassen Sie Ihr Urteil durch einen Anwalt auf Lücken bei der Zurechnung der Antragstellung und der Kostenprüfung untersuchen. Ohne Einlegung der Revision innerhalb der Wochenfrist wird das Urteil rechtskräftig und die Einziehung Ihres Vermögens sofort vollstreckbar.

Revision einlegen? Urteil jetzt fachlich prüfen lassen

Ein fehlerhaftes Urteil oder eine versäumte Frist können schwerwiegende finanzielle Folgen haben. Unsere Rechtsanwälte analysieren Ihre Urteilsgründe auf Lücken in der Beweiswürdigung und sichern die formgerechte Einreichung über das beA. So wahren Sie Ihre Chance auf eine erfolgreiche Aufhebung und verhindern die sofortige Vollstreckung von Wertersatz.

Experten-Kommentar

Gerichte ertrinken aktuell in Verfahren zu Corona-Hilfen und greifen unter Zeitdruck massiv auf Textbausteine zurück. Genau hier liegt die Schwachstelle, denn bei hunderten ähnlichen Akten wird die individuelle Rolle des Angeklagten oft nur noch oberflächlich abgehandelt. Was im Urteil nach einem durchdachten Betrugskonstrukt klingt, war in der Realität meist ein chaotischer E-Mail-Verkehr zwischen überlastetem Steuerberater und panischem Gastronom.

Für Betroffene bedeutet das: Ein erstinstanzliches Urteil ist in diesen Massenverfahren fehleranfälliger denn je. Ich rate dringend dazu, die Kommunikation mit dem Steuerbüro aus dieser Zeit minutiös zu rekonstruieren. Wer belegen kann, dass er die Details des Antrags gar nicht kannte, zieht dem pauschalen Urteil oft nachträglich den Boden unter den Füßen weg.

Häufig gestellte Fragen (FAQ)

Gilt meine Revision als rechtzeitig, wenn das Gericht den Eingang erst verspätet stempelt?

JA. Ihre Revision gilt als rechtzeitig eingegangen, sobald das elektronische Dokument auf der für den Empfang bestimmten Einrichtung des Gerichts gespeichert wurde. Ein verspäteter Eingangsstempel oder eine verzögerte interne Weiterleitung durch die Poststelle haben keinen Einfluss auf die wirksame Fristwahrung.

Gemäß § 32a Abs. 5 Satz 1 StPO ist für den rechtlichen Zugang ausschließlich der Zeitpunkt der Speicherung auf dem Gerichtsserver maßgeblich. Da die interne Bearbeitung, wie das Ausdrucken oder Stempeln der Akten, zeitlich erst nach diesem technischen Vorgang erfolgt, können bürokratische Verzögerungen dem Absender nicht zur Last gelegt werden. Zum Nachweis der Fristwahrung dient das elektronische Transferprotokoll des besonderen elektronischen Anwaltspostfachs (beA), welches den exakten Zeitpunkt der erfolgreichen Übermittlung dokumentiert. Sie sollten daher Ihren Verteidiger bitten, Ihnen das Sende- und Prüfprotokoll vorzulegen, um die rechtzeitige Speicherung im Streitfall gegenüber dem Gericht zweifelsfrei belegen zu können.

Hafte ich für Subventionsbetrug, wenn mein Steuerberater den Antrag ohne meine Detailkenntnis stellte?

ES KOMMT DARAUF AN. Eine Haftung für Subventionsbetrug setzt voraus, dass das Gericht Ihnen eine konkrete Auftragserteilung und die Kenntnis der unrichtigen Angaben zweifelsfrei nachweist. Ohne diesen gerichtlichen Beleg ist eine strafrechtliche Verurteilung trotz der technischen Antragstellung durch Ihren Steuerberater rechtlich nicht haltbar.

Gemäß § 267 Abs. 1 StPO müssen die Urteilsgründe die für erwiesen erachteten Tatsachen so lückenlos darstellen, dass die individuelle Täterschaft des Angeklagten klar erkennbar wird. Wenn ein Dritter wie ein Steuerberater den Antrag stellt, darf das Gericht nicht einfach unterstellen, dass Sie die unrichtigen Details angewiesen oder gekannt haben. Es muss vielmehr konkret belegt werden, wann und in welcher Form Sie den Auftrag zur Abgabe der spezifischen falschen Erklärung erteilt haben. Fehlen solche Feststellungen zur internen Kommunikation zwischen Ihnen und Ihrem Berater, mangelt es dem Urteil an der notwendigen sachlich-rechtlichen Grundlage für eine Bestrafung. Auch die bloße Unterschrift unter ein Dokument beweist ohne weitere Indizien noch nicht, dass Sie den oft komplexen Inhalt der subventionserheblichen Tatsachen tatsächlich erfasst haben.

Eine Ausnahme besteht jedoch bei der leichtfertigen Begehung (besonders schwere Fahrlässigkeit), bei der bereits eine grobe Verletzung der Sorgfaltspflicht für eine Bestrafung ausreichen kann. Hierbei prüft das Gericht, ob Sie die Unrichtigkeit der Angaben bei Anwendung der erforderlichen Sorgfalt hätten erkennen müssen.

Welche Details muss das Gericht belegen, wenn es meine Kostenpositionen als falsch einstuft?

Das Gericht muss jede beanstandete Kostenposition einzeln aufschlüsseln und detailliert begründen, warum diese nach den spezifischen Förderrichtlinien nicht förderfähig war. Gemäß § 264 Abs. 9 StGB müssen subventionserhebliche Tatsachen im Urteil konkret bezeichnet werden, da pauschale Bezeichnungen als bloß vorgebliche Kosten rechtlich nicht ausreichen.

Die rechtliche Notwendigkeit dieser Detailtiefe ergibt sich aus der Verpflichtung des Tatgerichts, die maßgebliche gesetzliche Grundlage sowie die individuellen Voraussetzungen der Förderfähigkeit im Urteil darzulegen. Eine bloße pauschale Behauptung, die Angaben im Antrag seien insgesamt unrichtig gewesen, verwehrt dem Revisionsgericht die notwendige Möglichkeit, die korrekte Anwendung des materiellen Rechts lückenlos zu prüfen. Daher muss das Gericht für jeden einzelnen Posten, wie etwa Umbaumaßnahmen oder Instandhaltungskosten, eine genaue Zuordnung zu den Objekten und den entsprechenden Fördersätzen vornehmen. Nur durch diese akribische Gegenüberstellung der tatsächlichen Ausgaben mit den rechtlichen Vorgaben der jeweiligen Subvention kann der Vorwurf einer falschen Angabe über subventionserhebliche Tatsachen rechtssicher Bestand haben. Fehlen solche Feststellungen zu den tatsächlichen Kosten und deren rechtlicher Einordnung, leidet das Urteil an einem sachlich-rechtlichen Mangel, der regelmäßig zur Aufhebung der Entscheidung führt.

Eine Ausnahme von dieser strengen Begründungspflicht besteht lediglich dann, wenn die Unrichtigkeit der Angaben bereits aus anderen, zweifelsfrei festgestellten Umständen zwingend folgt. Ohne diese spezifische Prüfung bleibt jedoch meist unklar, ob die geltend gemachten Positionen überhaupt die Subventionsentscheidung im Sinne des Gesetzes beeinflussen konnten.

Welchen Antrag muss ich stellen, wenn das Gericht meine Revision als unzulässig verwirft?

Gegen die Verwerfung einer Revision als unzulässig müssen Sie einen Antrag auf gerichtliche Entscheidung gemäß § 346 Abs. 2 StPO stellen. Dieser Rechtsbehelf dient dazu, die formale Entscheidung des Vorinstanzgerichts durch das zuständige Revisionsgericht überprüfen zu lassen.

Die Verwerfung als unzulässig erfolgt meist durch das Gericht, dessen Urteil angefochten wird, wenn dieses der Ansicht ist, dass Fristen oder Formvorschriften nicht eingehalten wurden. Mit dem Antrag nach § 346 Abs. 2 StPO erzwingen Sie eine Überprüfung dieser Entscheidung, um beispielsweise den rechtzeitigen Eingang der Revisionsbegründung über das besondere elektronische Anwaltspostfach (beA) nachzuweisen. Da für diesen Antrag eine strikte Frist von einer Woche nach Zustellung des Verwerfungsbeschlusses gilt, muss Ihr Verteidiger das entsprechende Transferprotokoll als Beweis für die Speicherung auf dem Gerichtsserver beifügen. Ziel dieses Verfahrens ist die Feststellung der Zulässigkeit Ihres Rechtsmittels, damit die Revision in der Folge durch das Revisionsgericht inhaltlich geprüft werden kann.

Dieser Antrag ist jedoch nur gegen formale Verwerfungsentscheidungen des Tatgerichts möglich und hilft nicht, wenn das Revisionsgericht die Revision bereits in der Sache als offensichtlich unbegründet verworfen hat. In einem solchen Fall ist der ordentliche Rechtsweg erschöpft, da eine inhaltliche Prüfung bereits stattgefunden hat und keine weitere Instanz zur Verfügung steht.

Wird die Einziehung meines Vermögens gestoppt, wenn das Urteil wegen lückenhafter Begründung aufgehoben wird?

JA. Die Einziehung von Wertersatz entfällt automatisch, wenn das Strafurteil aufgrund einer erfolgreichen Revision im gesamten Umfang aufgehoben und zur neuen Verhandlung zurückverwiesen wird. Durch die Aufhebung verliert die Einziehungsanordnung ihre rechtliche Grundlage und kann vorerst nicht mehr vollstreckt werden.

Gemäß § 353 StPO führt eine erfolgreiche Sachrüge dazu, dass das angefochtene Urteil mitsamt den zugrunde liegenden Feststellungen rechtlich vollständig aufgehoben wird. Da die Einziehung von Wertersatz eine Nebenfolge der Verurteilung darstellt, fehlt ohne rechtskräftige Feststellung der Tat die notwendige Basis für den staatlichen Zugriff auf das Vermögen. Das Verfahren wird nach § 354 Abs. 2 StPO an eine andere Kammer des Landgerichts zurückverwiesen, wo der gesamte Sachverhalt sowie die Voraussetzungen für eine mögliche Einziehung völlig neu verhandelt werden müssen. Bis zu einer erneuten, rechtskräftigen Entscheidung ist die Vollstreckung der ursprünglichen Summe somit rechtlich ausgeschlossen.

Eine wichtige Ausnahme besteht jedoch, wenn das Revisionsgericht das Urteil nur im Strafausspruch aufhebt, den Schuldspruch und die Einziehung jedoch ausdrücklich aufrechterhält. In diesem Fall der Teilrechtskraft bleibt die Einziehungsanordnung trotz der Aufhebung anderer Urteilsteile weiterhin wirksam und vollstreckbar.

Hinweis/Disclaimer: Teile der Inhalte dieses Beitrags, einschließlich der FAQ, wurden unter Einsatz von Systemen künstlicher Intelligenz erstellt oder überarbeitet und anschließend redaktionell geprüft. Die bereitgestellten Informationen dienen ausschließlich der allgemeinen unverbindlichen Information und stellen keine Rechtsberatung im Einzelfall dar und können eine solche auch nicht ersetzen. Trotz sorgfältiger Bearbeitung kann keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität übernommen werden. Die Nutzung der Informationen erfolgt auf eigene Verantwortung; eine Haftung wird im gesetzlich zulässigen Umfang ausgeschlossen.

Wenn Sie einen ähnlichen Fall haben und konkrete Fragen oder Anliegen klären möchten, kontaktieren Sie uns bitte für eine individuelle Prüfung Ihrer Situation und der aktuellen Rechtslage.

Das vorliegende Urteil

Az.: 206 StRR 3/26 – Urteil vom 24.03.2026

* Der vollständige Urteilstext wurde ausgeblendet, um die Lesbarkeit dieses Artikels zu verbessern. Klicken Sie auf den folgenden Link, um den vollständigen Text einzublenden.